能源是一个国家经济和社会发展的基础。在碳中和大背景下,全球能源结构正从化石燃料转向可再生能源,以减少二氧化碳减排目标,而如何选用更清洁的能源,已成为横亘在多国政府面前的一大议题。我国已将碳达峰、碳中和纳入生态文明建设整体布局。在此驱动下,能源消费结构必将进一步朝向以氢能、太阳能、新一代核电为代表的清洁能源优化发展。

与此同时,企业也相继投身清洁能源产业链建设,以争取抢先卡位。在愈发激烈的竞争中,凭借技术、专利、知识产权构建的“硬实力”愈发重要。就在2021年,党中央、国务院印发《知识产权强国建设纲要(2021-2035年) 》,提出全面提升知识产权创造、运用、保护、管理和服务水平,充分发挥知识产权制度在社会主义现代化建设中的重要作用;进一步强调了构筑知识产权发展的先行优势。

基于此,本文从氢能的概念、行业发展历程以及氢能行业的政策角度进行了介绍。

一、氢能行业简介及发展历程梳理

1.1 氢能概念界定

氢能是什么?

氢 (H) 是一种化学元素,在元素周期表中位列第一位。氢主要以化合态形式现,而通常情况下,氢的单质形态为氢气。氢气是已知密度最小的气体,由双原子分子组成,无色、无味,可从水、化石燃料等含氢物质中制取,是重要的工业原料及能源载体。氢气燃点低、爆炸区间广且扩散系数大。因此,氢气发生泄露后容易消散,且不易形成可爆炸喷雾,爆炸下限浓度远远高于天然气、汽油等,在开放空间下较为安全可控。(如表1)

图表1:氢气、汽油蒸汽、天然气对比(数据来源中国氢能联盟)

氢能,则是指氢、氧进行化学反应所释放出的化学能,是一种来源广泛、清洁无碳、应用场景丰富的可再生能源。作为新型能源之一,氢能拓展程度相对较低,但环保效果极佳,具备热值高、制取成本较低、零碳排放等多重优点,可用于储能、发电、交通工具燃料驱动、家用燃料等。

因此,氢能也成为支撑可再生能源大规模发展、推动传统能源结构转型的理想媒介,能源安全的一道重要保障,以及交通、工业、电力、建筑等多领域实现大规模深度脱碳的重要方式,有助于拉动产业链上下游多环节共同发展、协同多产业共同进步、提供经济发展驱动力。

据国际氢能委员会预计, 2050年全球能源消费结构中,氢能占比有望达18%,同时还将创造3000万个工作岗位,减少60亿吨二氧化碳排放量,产值达2.5亿美元。

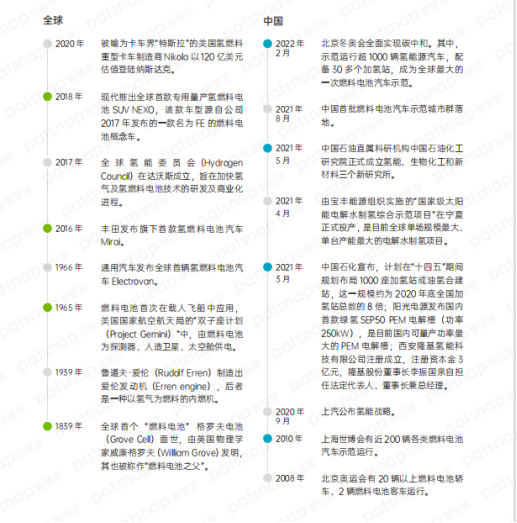

1.2氢能行业发展历程

图表2:氢能发展历程(全球+国内) (资料来源网络)

1.3 氢能行业背景

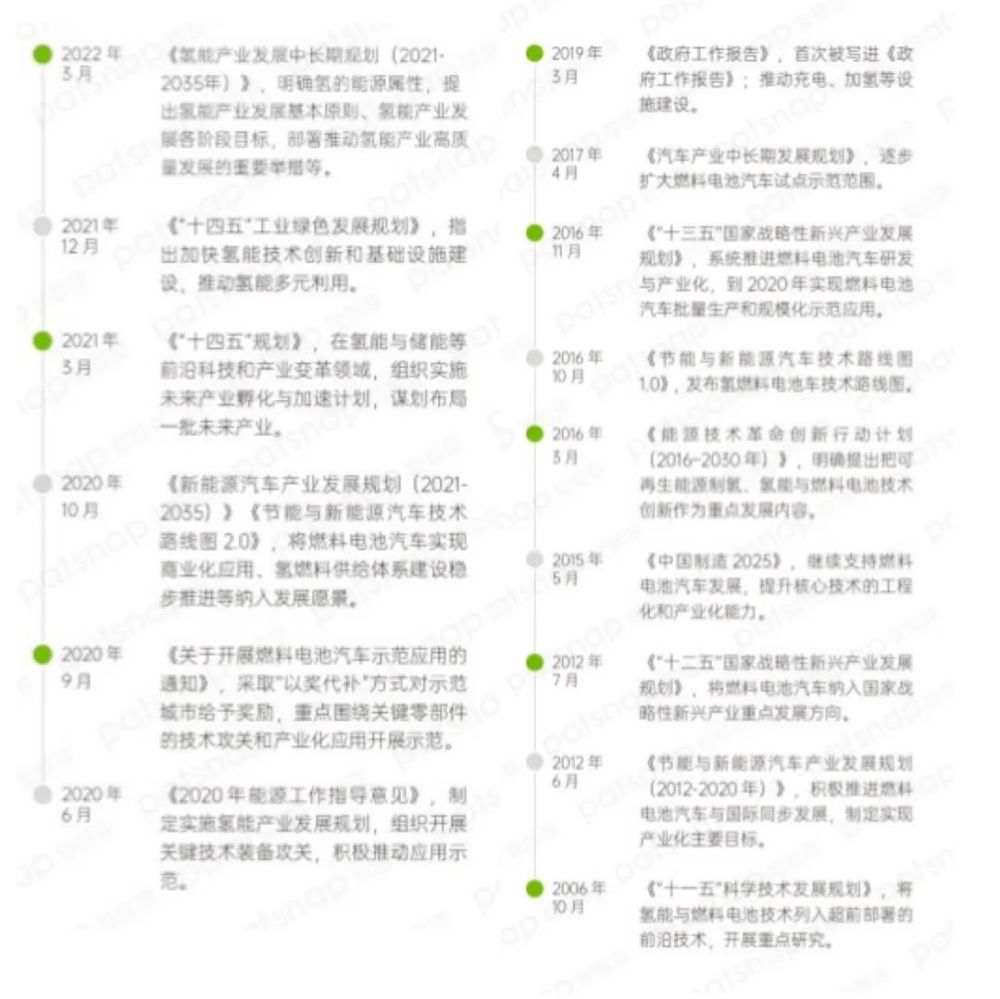

政策:氢能扶持政策密集出台,为氢能产业发展注入动力

2019年两会期间,氢能被首次写入《政府工作报告》。随后,工信部、国务院、发改委等多部门陆续发布支持、规范氢能产业的发展政策,均为氢能产业及氢燃料电池汽车的发展注入动力。(如图表3)

图表3:氢能产业政策轨迹图(资料来源国务院, 工信部,发改委,国联证券,民生证券研究院)

经济:我国为全球最大产氢国,氢经济基本发展成熟

按照石油和化学工业规划院的统计,当前我国氢气产能为4000万吨,产量为3300万吨,为全球最大的产氢国。

从领域来看,当前,我国氢气生产主要于化工、钢铁等领域,具体分布在石化、化工,焦化等行业。

从用途来看,氢气多作为原料用于生产甲醇、合成氨等化工产品,少量作为工业燃料使用。

从区域分布来看,目前我国氢气产能主要集中在西北、华北、华东地区,合计占比75%。

按照车百智库的2020年发布的预测报告,2050年氢能在我国能源体系中的占比约10%,氢气需求量6000万吨,年经济产值12万亿元,全国加氢站数量达1.2万座。氢经济基本发展成熟,交通运输、工业领域实现氢能普及应用,燃料电池车年产量达3000万辆。

社会:氢能企业注册数量大幅增长,氢燃料汽车产销呈增长趋势

氢能企业注册数量大幅度增长。据2021年7月16日国新办2021年上半年中央企业经济运行情况举行的新闻发布会介绍,当前已有三分之一的央企参与了氢产业链的布局。

氢燃料汽车产销呈增长趋势。根据香橙会数据,2016-2020年,我国燃料电池汽车的销量分别为:629辆、1275辆、1527辆、2737辆、1177辆,累计超7100辆。最新数据显示,2021年1-10月,我国氢燃料汽车产量达903辆,销量达923辆,分别同比增长39.57%、40.27%。

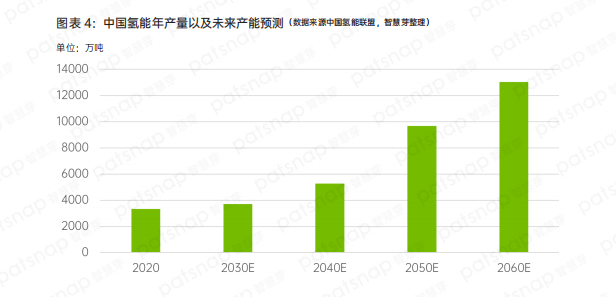

根据中国氢能联盟预测,在2030年碳达峰愿景下,我国氢气的年产量预期达3715万吨,在终端能源消费中占比约为5%;可再生氢产量约为500万吨,部署电解槽装机约80GW。

在2060年碳中和愿景下,我国氢气的年需求量将增至1.3亿吨左右,在终端能源消费中占比约为20%。其中,工业领域用氢占比仍然最大,约7,794万吨,占氢总需求量60%;交通运输领域用氢4051万吨,建筑领域用氢585万吨,发电与电网平衡用氢600万吨。(如图表 4)

图表4:中国氢能年产量以及未来产能预测(数据来源中国氢能联盟)

技术:上、中、下游技术共同助推氢能产业发展

上游主要包含制备、储运和加注三个环节。

制氢技术方面,目前以化石能源制氢为主,天然气制氢、重油部分氧化制氢、水电解制造氢、生物质制造氢、工业副产氢气净化等方式。

其中,当前中国通过煤化工方式制氢的手段已较成熟。根据《中国氢能发展报告2020》,一台投煤量2000吨/天的煤气化炉,只需把其约2%-3%的负荷作用提纯制氢,就可以提供1560-2340kg/天的氢气。储氢技术方面,高压气态储氢是较为常用且发展较成熟的储氢技术,其大规模运输方式为管道运输。

《中国氢能源及燃料电池产业白皮书》提出了未来氢能运输环节的发展路径:在氢能市场渗入前期,氢的运输将以长管拖车、低温液氢、管道运输方式因地制宜、协同发展;中期(即: 2030年),氢的运输将以高压液态氢罐和管道输运相结合,针对不同细分市场和区域同步发展;远期(即:2050年)氢气管网将密布城市、乡村,成为主要运输方式。

加氢技术方面,加氢站作为氢能源产业、氢能源下游应用发展的重要基础设施,是氢能产业建设布局的重点。据中国氢能联盟统计,截至2020年,我国累计建成127座加氢站;截至2021年3月末,我国加氢站共建成131座,其中108座在运营。此外,还有65座正在建设,122座在规划建设中。从区域分布上来看,广东省已运营、建成、在建及拟建的加氢站共6座,上海44座。

随着设备生产规模扩大,关键设备(如:压缩机、加氢机)国产化,国内加氢站建站总成本有望进一步下降。

中游环节来看,目前氢燃料电池应用最为广泛。在双碳大背景下,燃料电池技术是我国未来能源技术的战略选择之一。数据显示,2021年12月,燃料电池系统装机量达37MW,环比增长29%,同比增长183%,创历史新高;1-12月累计装机量173MW,同比增长119%,同样创下历史新高。国金证券认为,2022年将成为氢能及燃料电池行业的爆发元年。

根据中国氢能联盟预计, 2035年我国氢燃料电池系统生产成本将降至800元/kW,为当前的五分之一,2050年有望进一步降至300元/kW。

下游应用则主要集中于交通运输领域,同时,我国也在船舶、轨交等多重领域积极探索氢能应用。交通运输领域,现阶段氢燃料电池汽车以商用车为主,乘用车占比不及0.1%。招商证券预计,2025年中国氢燃料电池汽车保有量将达10万辆,2020-2025年复合增长率近70%;届时市场规模有望达800亿元。未来,若氢燃料电池汽车全生命周期TCO在与纯电动汽车等竞争产品成本达到平衡,则其在各细分领域渗透率将大大加速提升。

不过,目前氢燃料汽车仍主要依赖政策引导、补贴发力,随着产业逐渐发展,未来有望摆脱依赖,实现自主市场化。

二、氢能行业全景扫描

氢能产业链包括上游制氢(制备-储运-加注),中游燃料动力电池系统和下游应用三个关键环节。(如图表5)

图表5:氢能产业链图谱

其中,上游氢气制备路线不同,可分为化石原料制氢、化工原料制氢、工业尾气制氢、电解水制氢以及新型制氢技术四种形式;上游储运环节根据氢能储运状态不同,可分为高压储氢、固态储氢、液态储氢以及高压液态储氢四种形式;上游加注环节根据加注方式不同,可分为站外加氢和站内加氢两种加注形式。

氢能产业链中游为氢燃料动力电池系统,主要由燃料电池电堆系统和控制系统两部分组成。

下游应用环节主要涵盖交通运输、固定发电、便携式电池和航空航天四大产业,其中交通运输产业领域的应用是目前氢能产业发展的主流方向。

本文来自腾讯新闻,详情请查看原文链接

{kind=link}